【過払い請求の成功事例】貸付停止の論点あるケース②

目次

概要

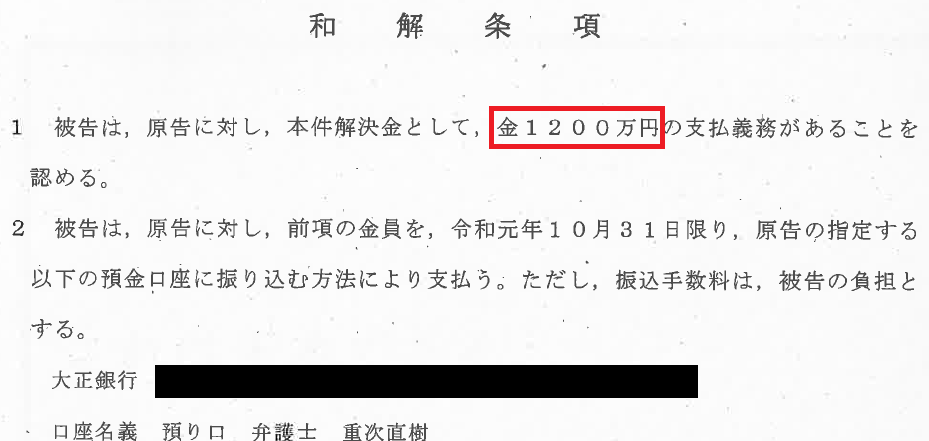

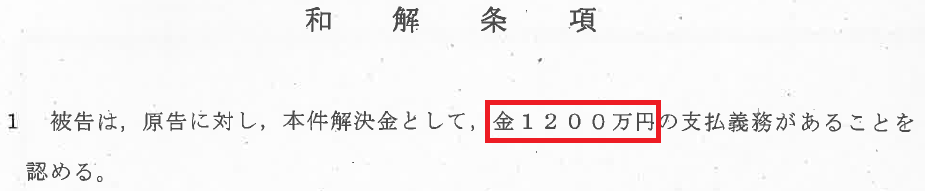

貸付停止の論点ある事案で,過払い請求訴訟を行い,アコムの主張(弁護士介入前)81.5万円,当事務所の主張は1300万円弱で,結局,1200万円で和解(訴訟上の和解)が成立しました。

前任事務所は700万円(元金767万円の100万円未満を切捨てと思われる)しか主張せず(アコム担当者による),依頼者に80万円余~120万円余で和解を勧めたため(依頼者による),当事務所に依頼し直しました。

前任事務所(※)は,他社(プロミス・CFJ)も低額の和解を勧めて和解していました。CFJについては,同事務所計算で元利986万円,未充当計算による元金668万円の半額333万円で訴訟前和解をしていました(下は前任事務所の弁明書の一部)。

※前任事務所・・・過払い請求で最大手クラスの司法書士事務所から,140万円超を理由に紹介された提携事務所(大阪市北区,南森町駅近くの事務所)

詳細

アコム主張額(貸付停止措置による充当合意の消滅・消滅時効の進行を主張)。

①訴訟後・弁護士介入前の担当者による主張額

81万5千円(※)

※当事務所がアコムの主張する理論に基づき計算した元金87万円より少ない。計算相違の理由は不明。

②和解提示(弁護士介入前)

・当初700万円(前任弁護士の主張額)

・最終950万円まで譲歩

・当方提案の1150万円は拒否 → 弁護士を立てて応訴

③弁護士介入後(当初)

950万円でも和解に応じない

前任の弁護士・法律事務所の主張額(訴訟せず)

①主張額:700万円(元金767万円弱より少ない=元金のみで100万円未満を切捨て?)(アコムによる)

②依頼者に勧めた和解額:80万円余~120万円余(依頼者による)

当事務所の主張額(訴訟提起後に交渉)

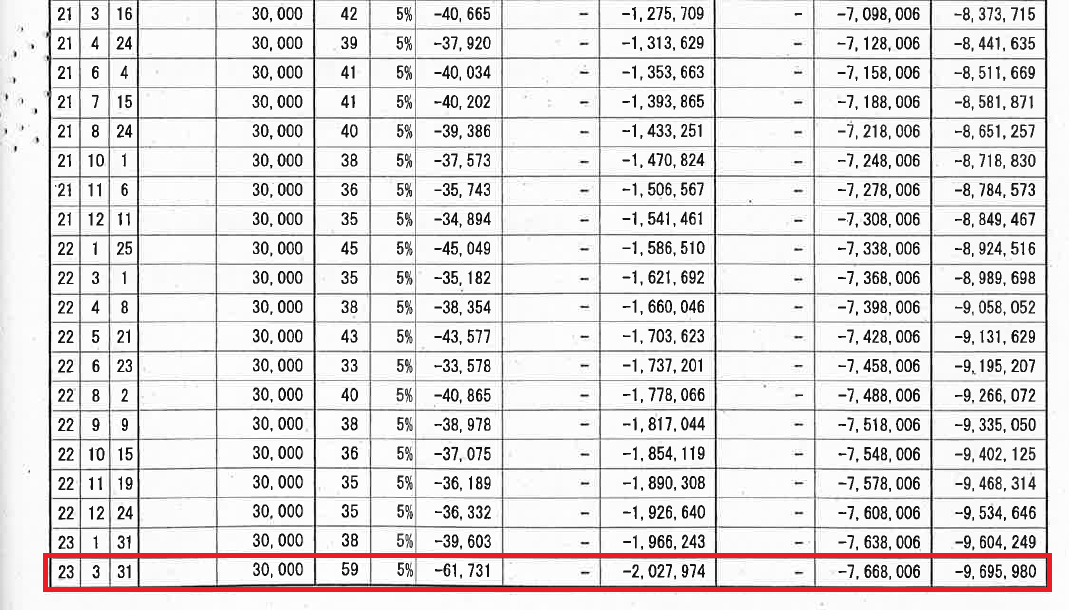

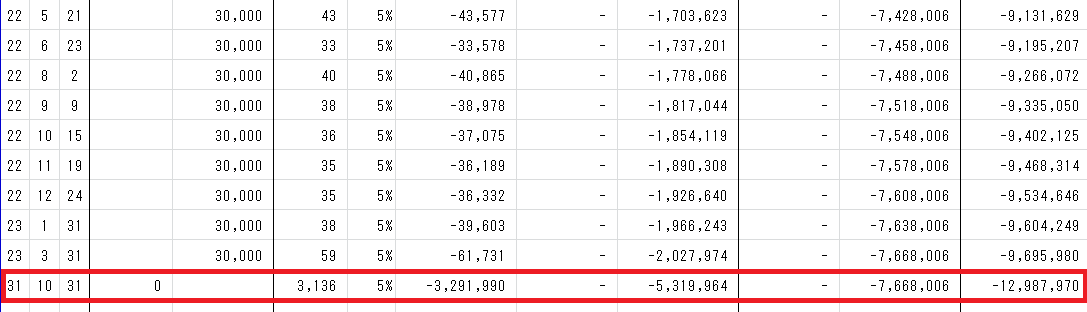

①MAX1300万円弱(入金予定日まで5%付利)

②訴訟後,弁護士介入前:950万円未満は論外,950万円なら依頼者に話すが説得はしない,1150万円なら和解につき依頼者を説得する

③弁護士介入後の最終主張:1200万円以上でなければ,和解に応じない。

結果

1200万円で「訴訟上の和解」成立(入金日までの元利,百万円未満の切捨てのみ)

解決に至る期間

・受任~取引履歴の開示 21日

※クレジット会社より消費者金融会社の方が早く,その中でもアコムは早い方です。

・取引履歴開示~訴訟提起(貸金業者3社まとめて) 3か月弱

※開示の遅いクレジット会社があったこと,相続による承継の証明が必要だったため,通常よりも長くかかっています。

・訴訟提起~訴訟上の和解 約6か月半

※貸付停止の論点があったため,長くなりました。

・訴訟上の和解~入金 2か月弱(予定)

※10月末入金でなければ和解に応じない(判決を求める)と主張したため,通常より短めになりました。

・受任~入金(予定) 1年弱