養育費・婚姻費用の新算定表(令和元年版)と,平成30年度司法研究の報告

目次

第1 養育費・婚姻費用の新算定表

本日,最高裁は,養育費と婚姻費用の新算定表を発表しました。あわせて,新算定表の基礎にある「平成30年度司法研究概要」を発表しました。しかし,具体的な計算根拠となる統計数値は,ホームページでは公表されず,別途,書籍で公表されました(「養育費・婚姻費用の算定に関する実証的研究」(司法研修所,法曹会))。

☞ 裁判所ホームページ(新算定表関係,2019.12.23)

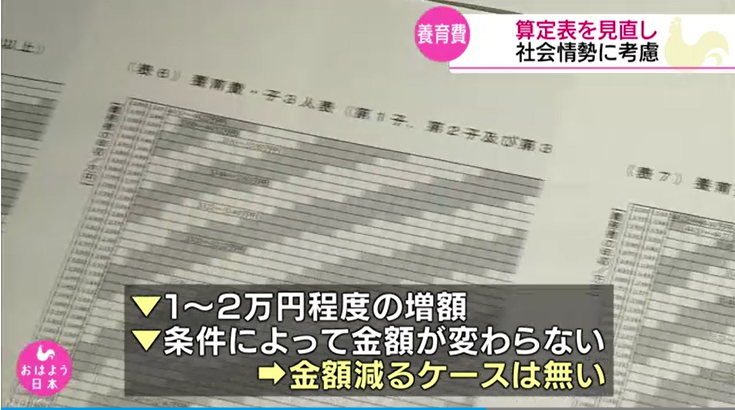

1~2万円の増加,又は変更なし,とする報道が目立ったように思います。多くは1~2万円の増加か変更なしですが,+4万円,+6万円のゾーンもありました(所得上限では19表中13表が+6万円)。

NHKも,「このように1万円から2万円程度の増額になるか、条件によっては金額が変わらないかのどちらかで、金額が減るケースは無いということです。」と報道しました。全体としては正しい報道ですが,やや不正確でしょう。

☞ NHK「子どもの養育費を決める算定表を更新 最高裁が公表」

第2 新算定表の基礎となる「平成30年度司法研究概要」(全文+補足)

太字・赤青字・下線や註は,当事務所によります。また,見出し等,一部,付加しています。

1 司法研究の目的

(1) 標準算定方式・算定表の提案から15年余りが経過していることを踏まえ,これを, よリー層社会実態を反映したものとすることに加え,算定方法に改良すべき点がないか検証・対応する。

(2) 改正法による成年年齢引下げによる影響(養育費の終期の関係等)について検討する。

2 算定方法の基本的な枠組み

算定方法の基本的な枠組みは,標準算定方式・算定表と同様,収入按分型(生活保護基準方式)とする。

3 統計資料の更新

統計資料・制度等については,最新のものに更新する。

(註)旧算定表は平成10年~14年の家計調査などが基礎であり,21年~17年も前のもので,大きな乖離が生じていました。

4 基礎収入

(註)(1)(2)(3)は文脈上,給与所得者についてのもの

(1) 公租公課

公租公課は,標準算定方式・算定表と同様,理論値で算出する(その結果,総収入に占める公租公課の割合は,おおむね8~ 35%となる。)。

(註)旧算定表の給与所得者は12%~31% → 下限▲4%,上限+4% ・・・マイナスになるほど,基礎収入はプラスになり,養育費等が増える傾向

(2) 職業費

職業費は,標準算定方式・算定表と同様の7項目を控除の対象とし,「被服及び履物」,「通信」及び「書籍・他の印刷物」のみ世帯人員で除し,有業人員で乗じた金額を職業費として計上し,その他の費目についてはその全額を職業費として計上する(その結果,総収入に占める職業費の割合は,おおむね18%~ 13%となる。)。

(註)旧算定表の給与所得者で20%~19% → 上限▲2%,下限▲6%

(註)7項目・・・「被服及び履物」「交通」「通信」「書籍・他の印刷物」「諸雑費」「こづかい」「交際費」

(註)「全額職業費として控除する」というルールが,養育費等が不当に低額となる原因として批判されていました。旧算定表では,7項目中6項目(「被服及び履物」以外)が,全額,控除されていましたが,全額控除は4項目に減りました。

(3) 特別経費

特別経費は,標準算定方式・算定表と同様,住居関係費,保健医療及び保険掛金を特別経費として総収入から控除する(その結果,総収入に占める特別経費の割合は,おおむね20~ 14%となる。)。

(註)これら3項目の全額控除も,養育費等が著しく低くなる要因として,強い批判がありましたが,今回,変更されませんでした。それでも,統計の変化により,相当に減っています。旧算定表の給与所得者は26%~16% → 上限▲6%,下限▲2%

(4) 給与所得者の基礎収入割合

前記(1)~(3)の(控除の)結果,給与所得者の総収入に占める基礎収入割合は,おおむね54%~38%となる。

(註)旧算定表では,42%~34% → 上限で+12%,下限も+4%と,大幅増になっています。

★控除後の数値では,%が高いほど,養育費等が多くなります。

(5) 自営業者の基礎収入

自営業者の基礎収入は,標準算定方式・算定表と同様,基礎収入が同一となる給与所得者の総収入と自営業者の総収入の対応関係を求め, 自営業者の総収入に対する所得税及び住民税の割合,特別経費の割合並びに基礎収入割合を求めることにより算出する(その結果,総収入に占める基礎収入割合は,おおむね61%~48%となる。)。

(註)旧算定表では,52%~47% → 上限+9%,下限+

1%でし,増加方向です。

5 生活費指数

(1) 子の年齢区分

子の年齢区分は,標準算定方式・算定表と同様,2区分とし,区分期間は,0~14歳,15歳以上とする。

(註)変更ありません。

(2) 公立高等学校の学校教育費の統計

生活費指数算出に当たって用いる公立高等学校の学校教育費の統計は,高校無償化の影響を受けている平成25年度を除く,直近の4年分の統計を用いる。

(3) 生活費指数

生活費指数の算出方法は,標準算定方式・算定表と同様とし,世帯区分は考慮しないこととする(その結果,生活費指数は,0~ 14歳が62,15歳以上が85となる。)。

(註)旧算定表では,0~ 14歳が55,15歳以上が95でした。この結果,14歳未満は+7(55→62),15歳以上が▲5(90→85)となり,新旧対比で年少者に厚くなりました(年長・年少の格差が,35→23と大きく縮小しました)。

6 義務者が低所得の場合

義務者の経済水準が低い場合については,標準算定方式・算定表と同様,算定表の枠内で個別具体的な事案に応じて検討する。

7 成年年齢引下げによる影響(養育費の支払義務の終期等)

(1) 改正前の旧協議書・調書等における「成年」の理解

改正法の成立又は施行前に養育費の終期として「成年」に達する日までなどと定められた協議書,家事調停調書及び和解調書等における「成年」の意義は,基本的に20歳と解するのが相当である。

(2) 改正法の影響

改正法の成立又は施行自体は,当事者間の協議,家事調停,和解,家事審判及び離婚判決において,既に合意や裁判により満20歳に達する日までなどと定められた養育費の支払義務の終期を18歳に変更すべき事由にはならない。

(3) 養育費の支払義務の終期

養育費の支払義務の終期は未成熟子を脱する時期であつて,個別の事案に応じて認定判断される。未成熟子を脱する時期が特定して認定されない事案については,未成熟子を脱するのは20歳となる時点とされ,その時点が養育費の支払義務の終期と判断されることになると考える。

(4) 婚姻費用の場合

婚姻費用についても,子が18歳に達したことが直ちに婿姻費用の減額事由に該当するとはいえない。

8 事情変更について

(1) 本研究の発表は,養育費等の額を変更すべき事情変更には該当しない。

(2) 客観的事情の変更があるなど,既に定めた養育費等を変更すべき場合の養育費等の算定に当たっては,本研究の提案した改定標準算定方式・算定表を用いることが期待される。

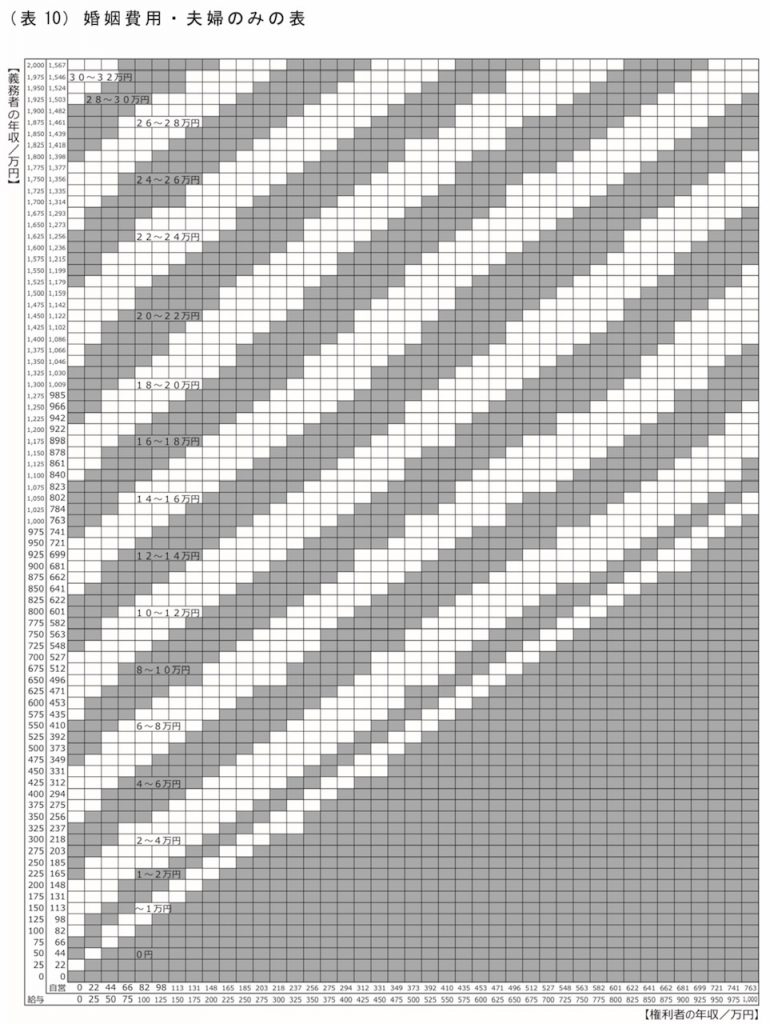

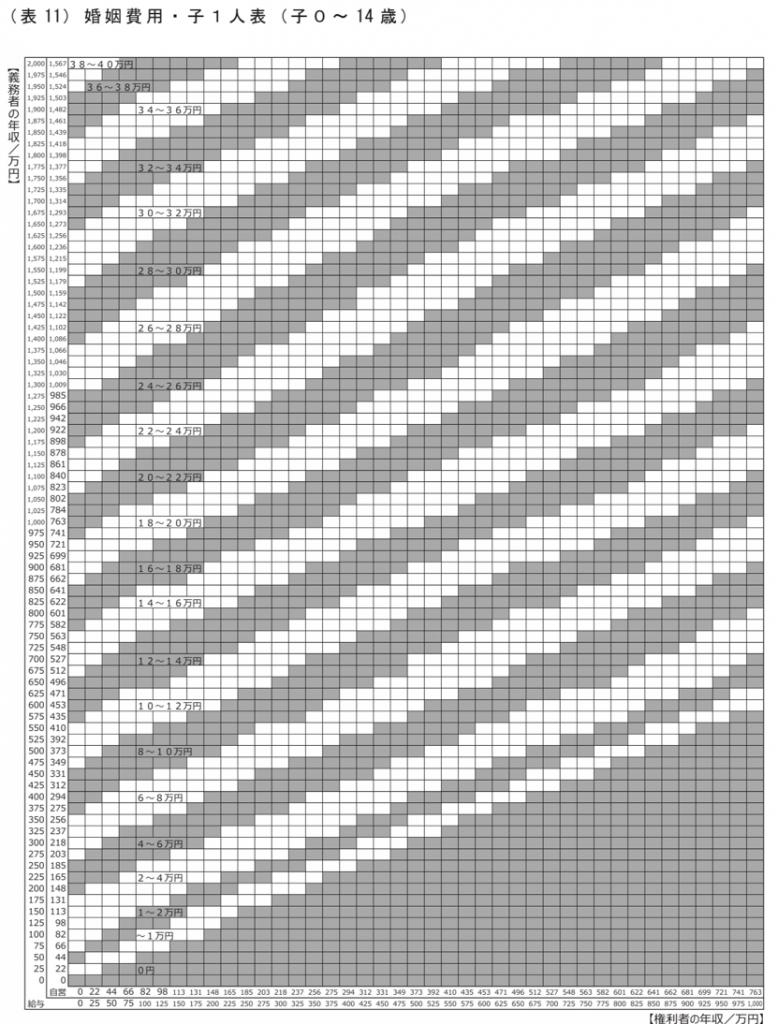

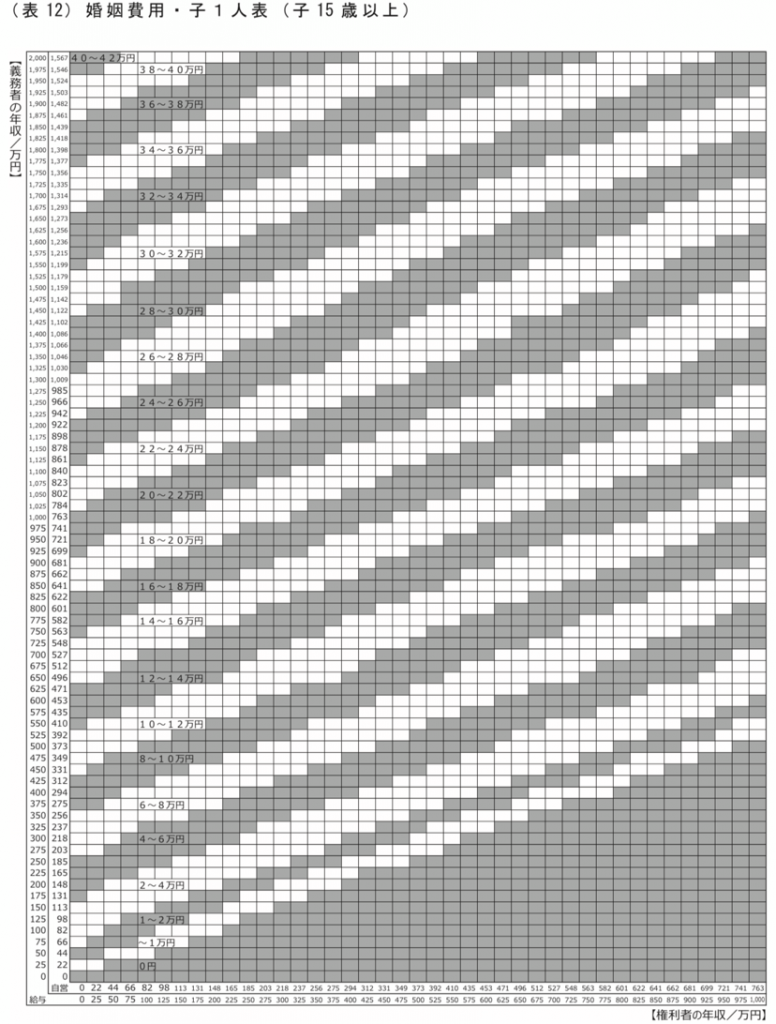

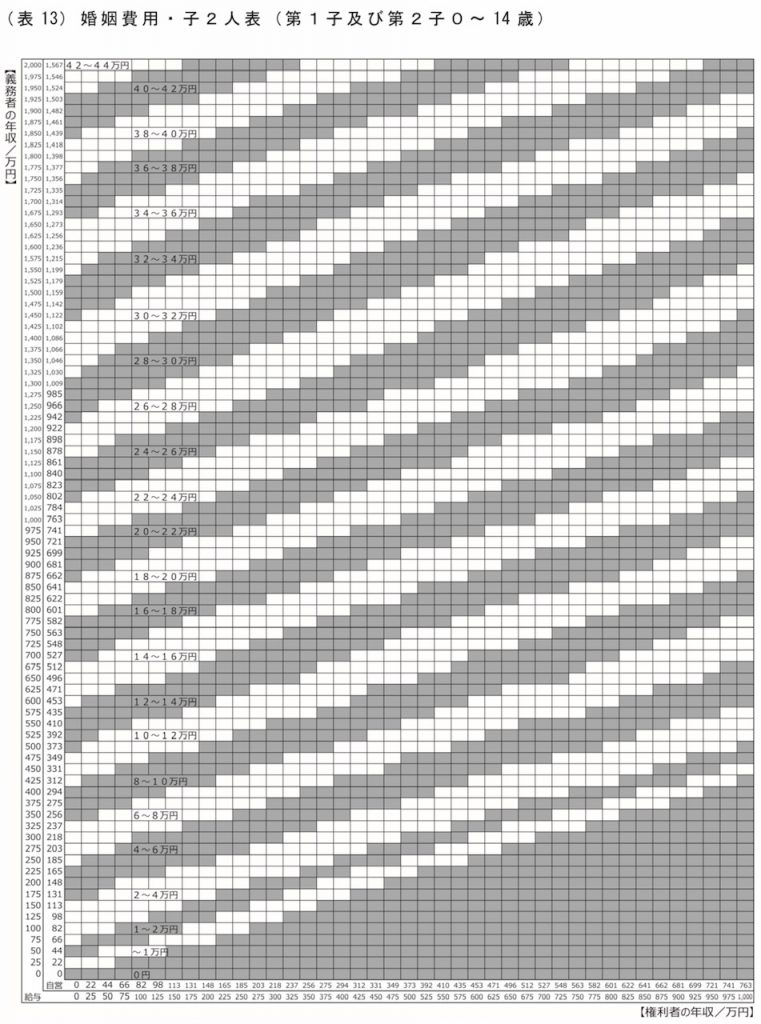

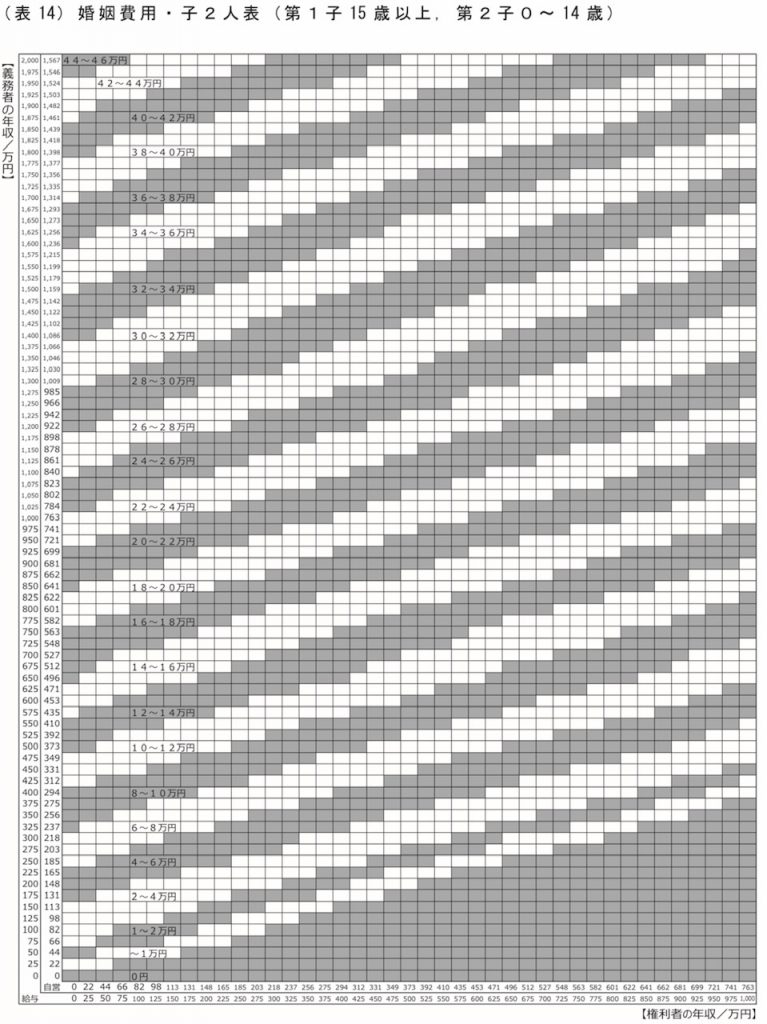

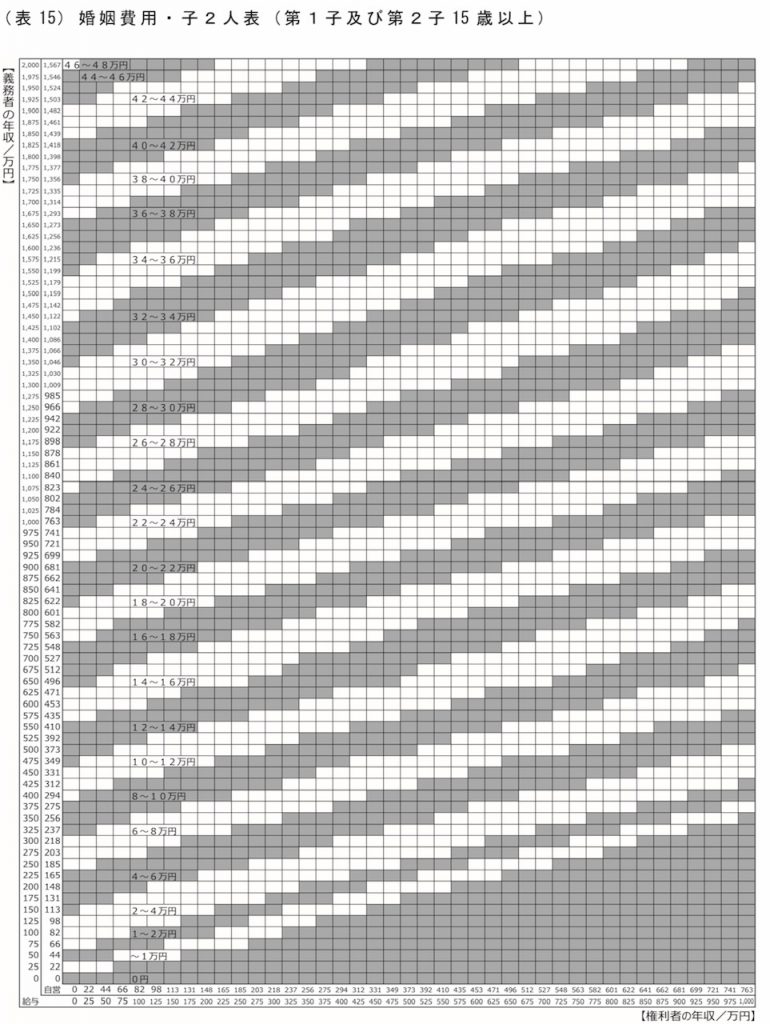

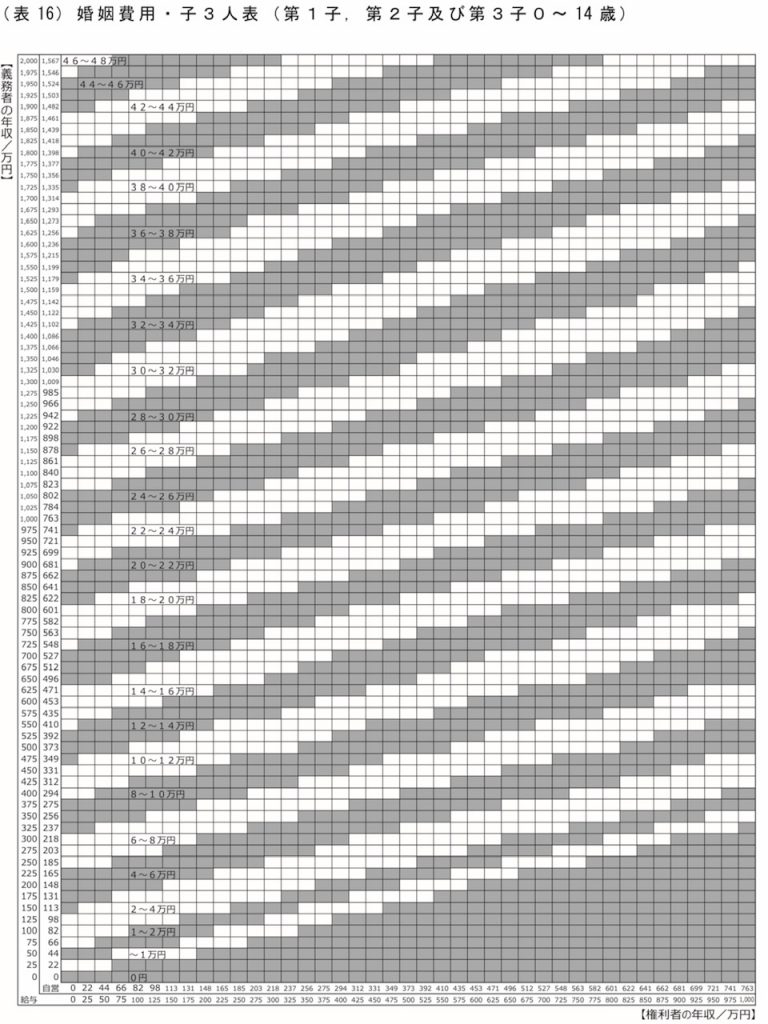

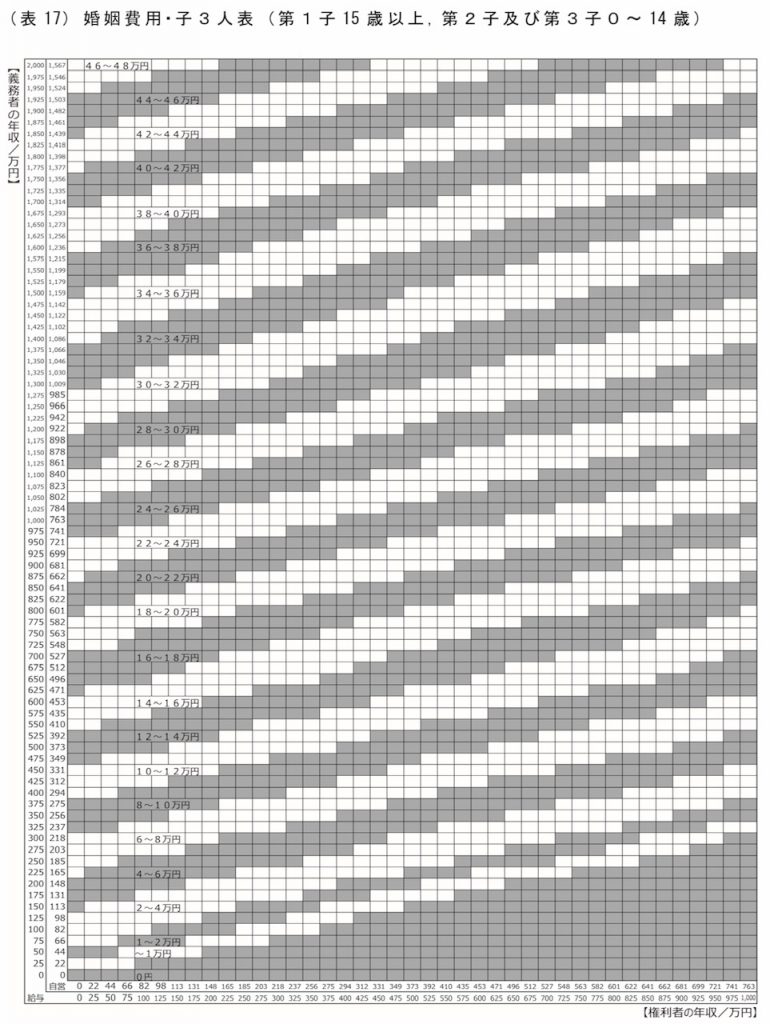

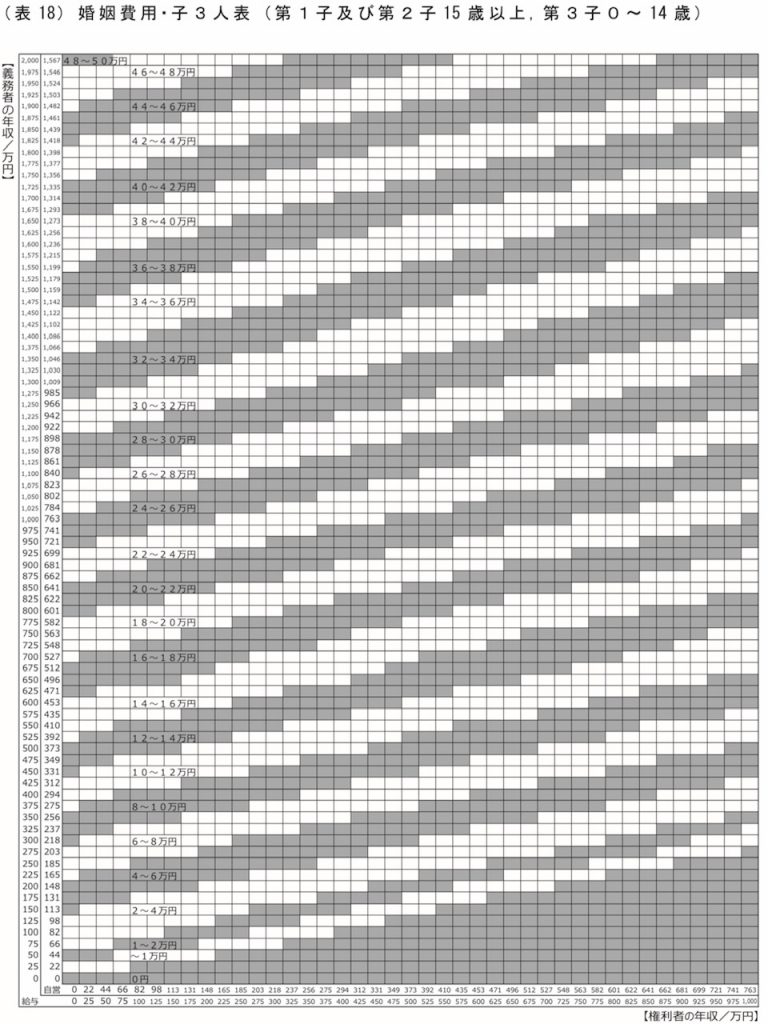

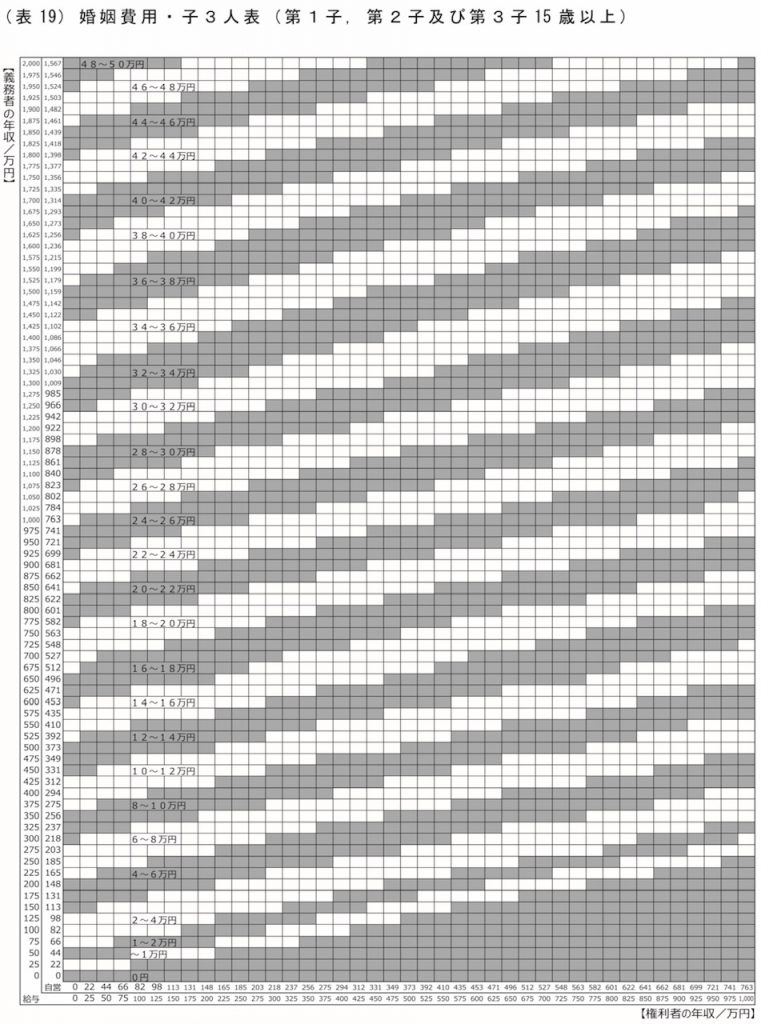

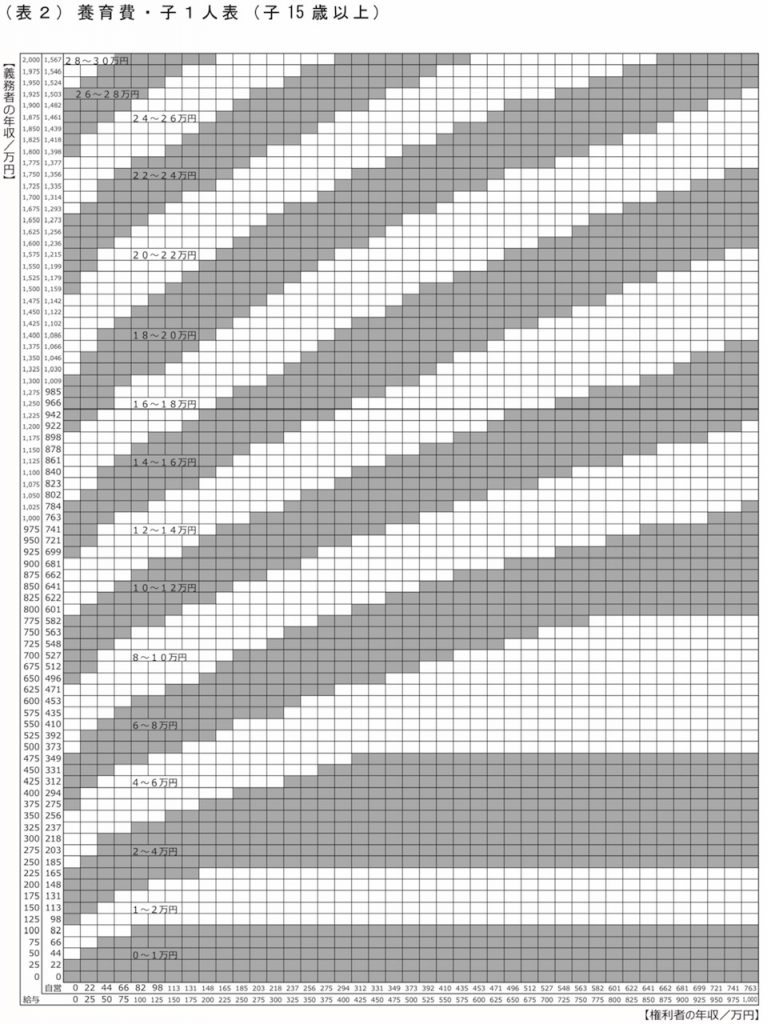

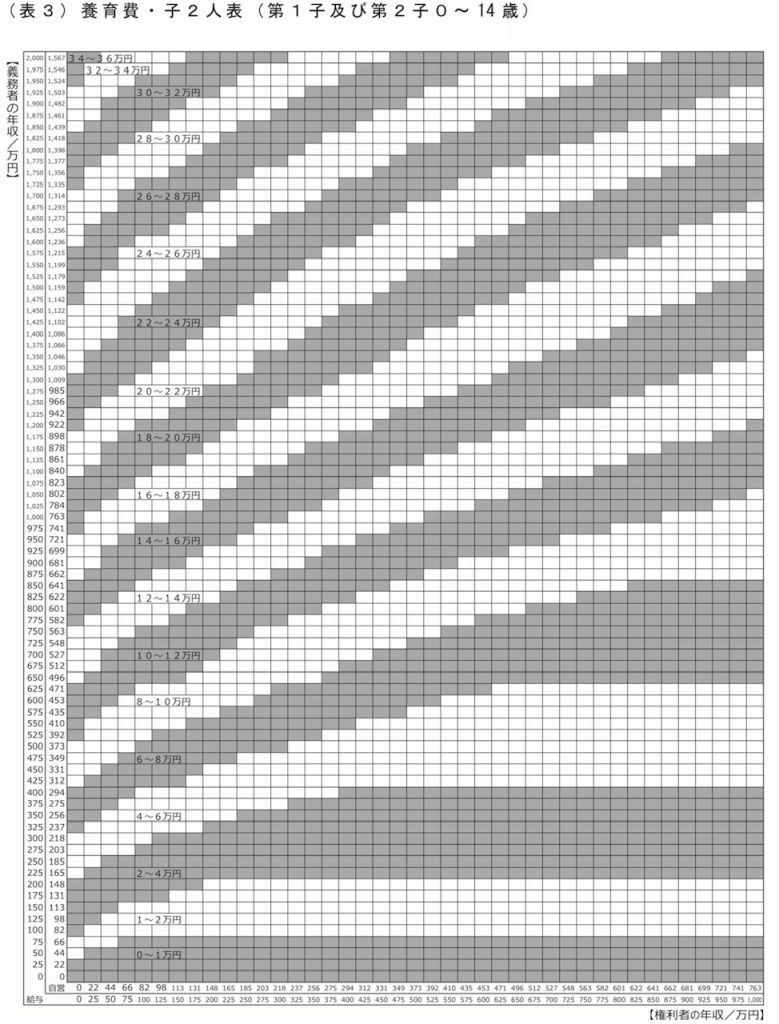

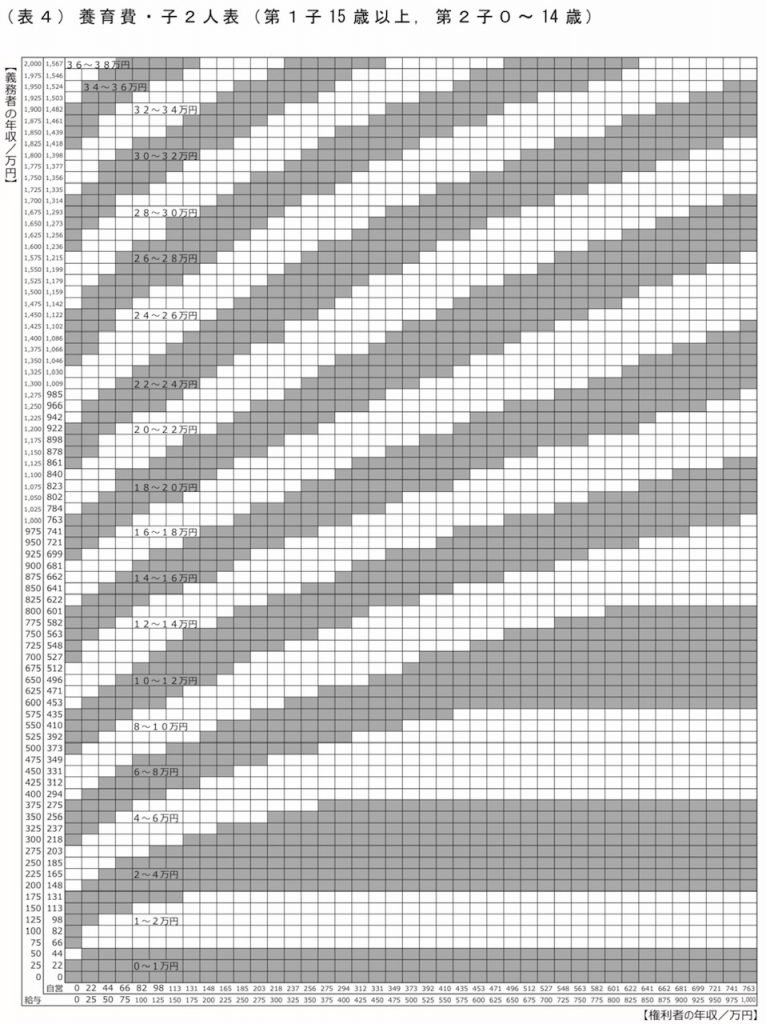

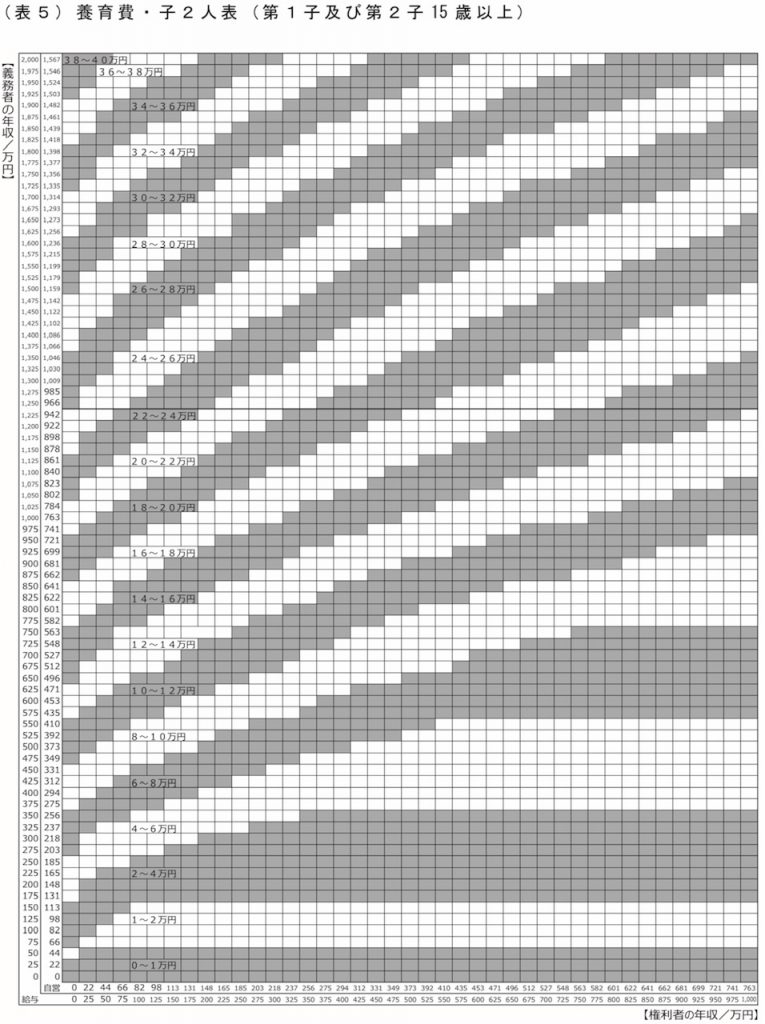

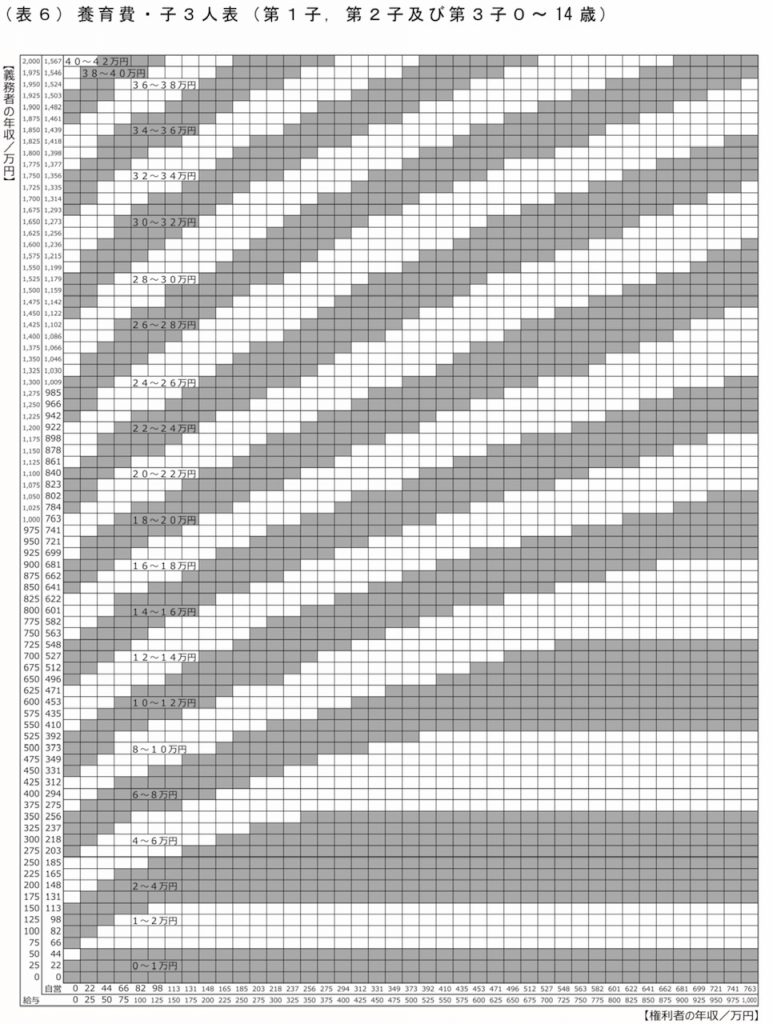

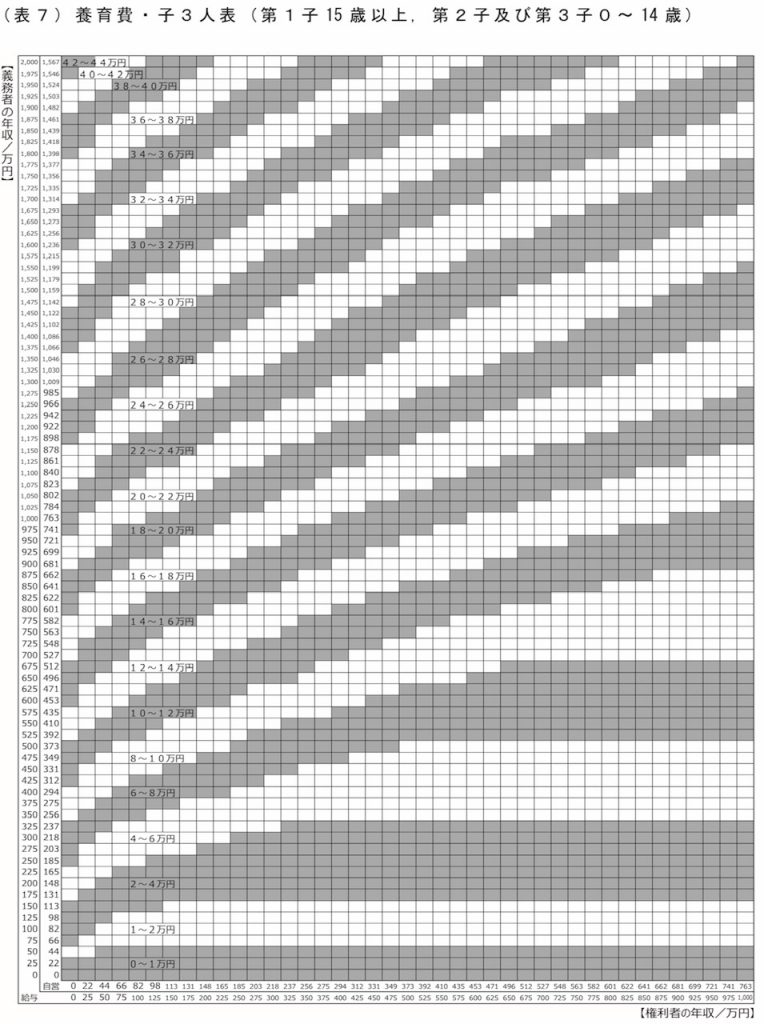

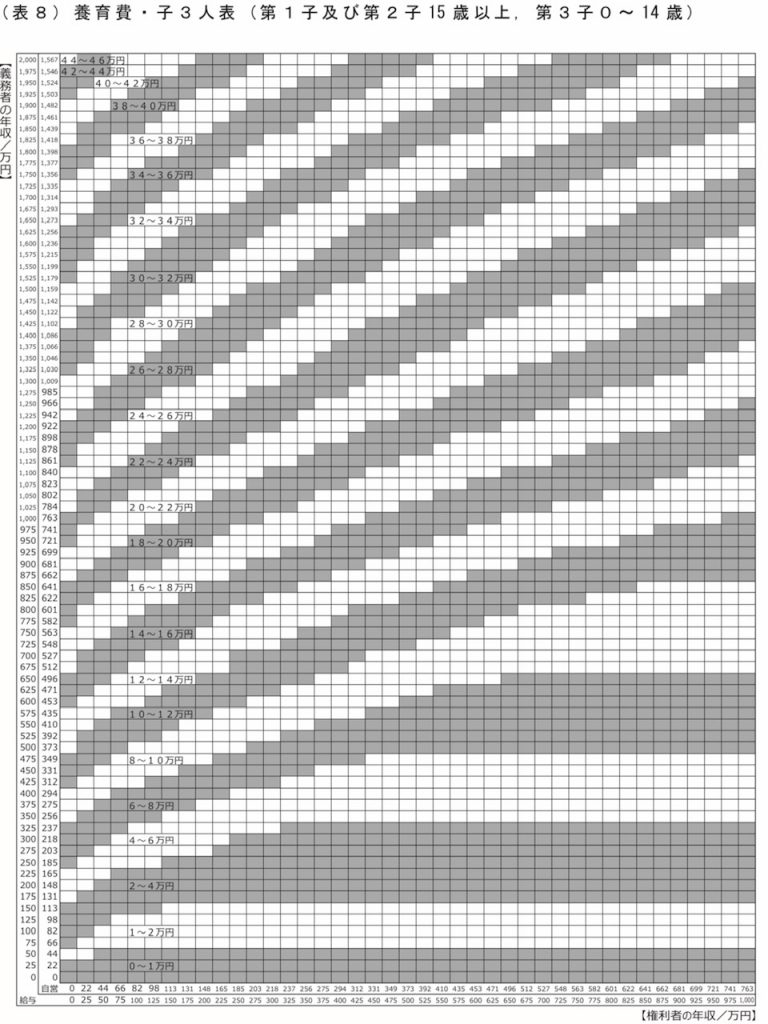

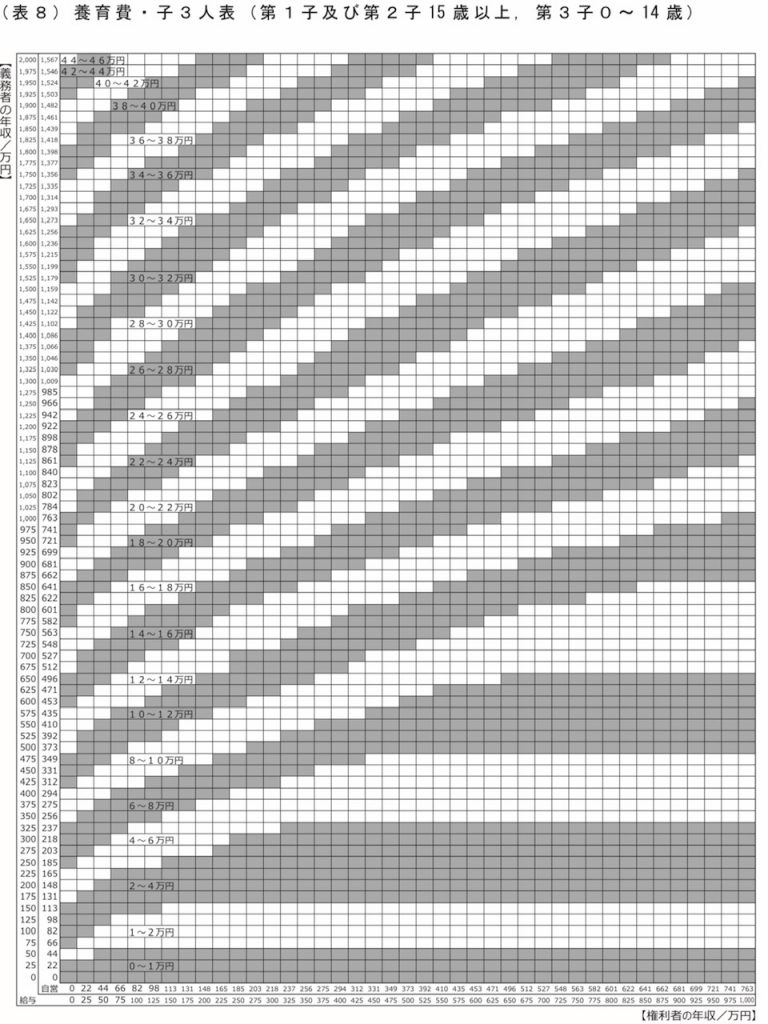

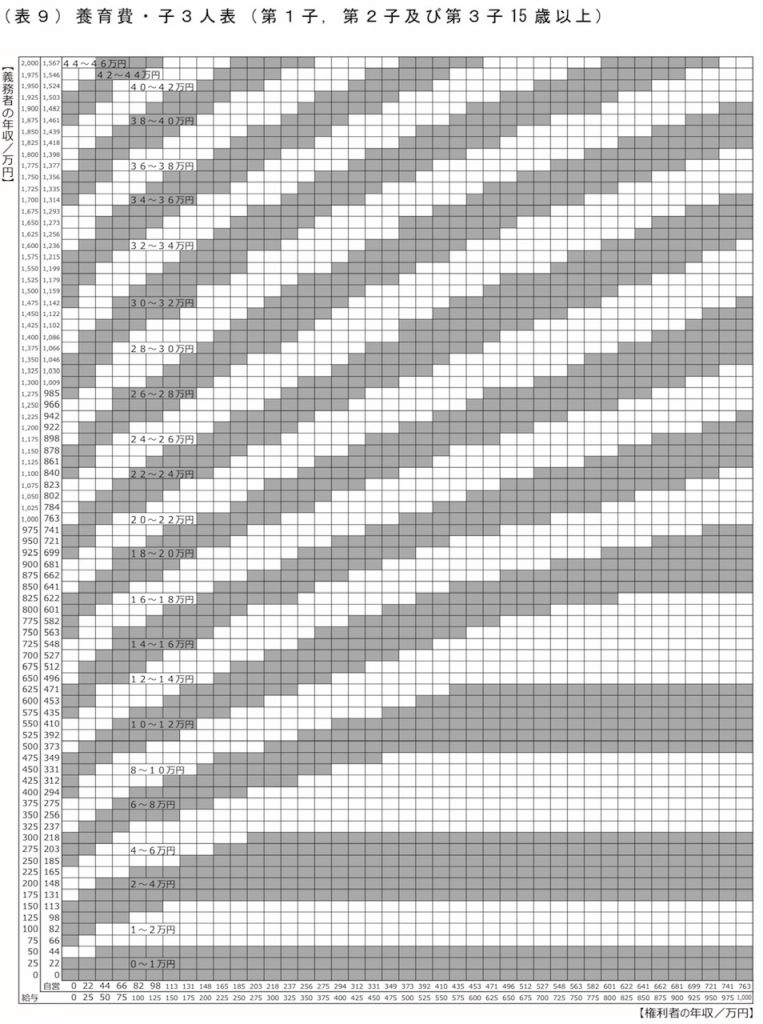

第3 各算定表

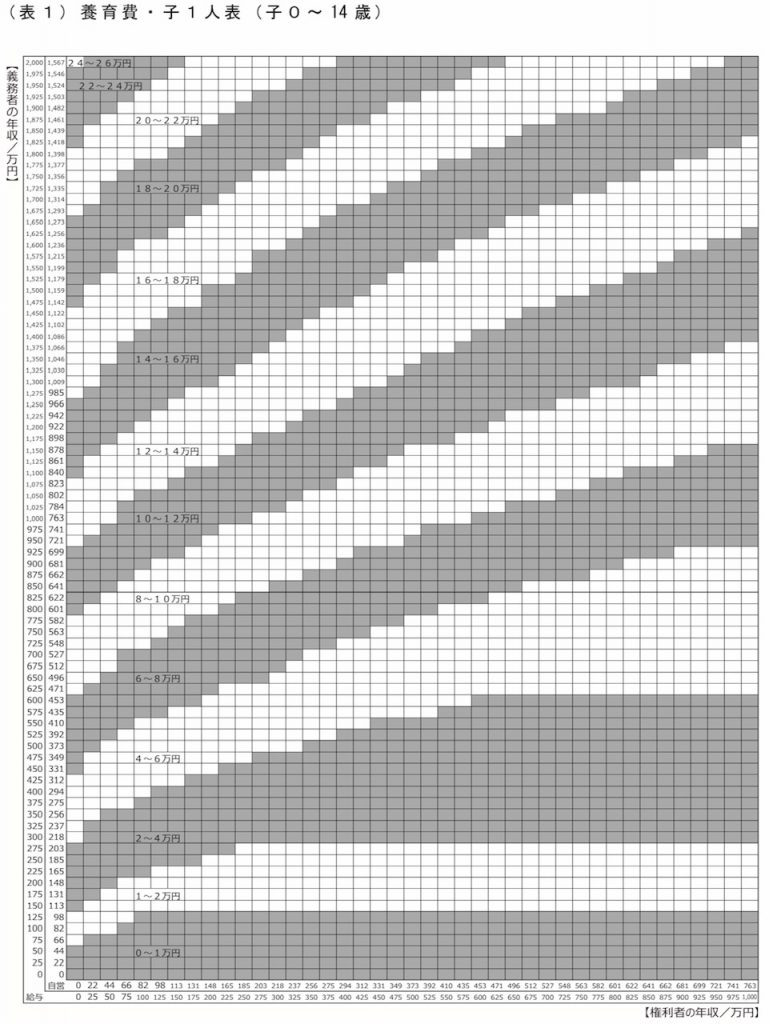

1 養育費の算定表

2 婚姻費用の算定表